融資難問題已成為制約中小企業發展的主要問題之一。致公黨市委副主委、市經信委副主任邵志清建議,建立依托電子商務平臺的網絡銀行和第三方評估機構,為部分中小企業發展“輸血”。

據有關資料顯示,我國中小企業對工業總產值和利稅的貢獻分別占60%和40%左右,更重要的是,它們提供了約3/4的城鎮就業機會。但同時80%的中小企業缺乏資金,30%資金十分緊張。在上海,目前中小企業90%以上融資依賴銀行,而商業銀行向小企業量不到放貸總量的20%,對科技型企業的信貸支持更少。

中小企業融資難不僅難在銀行借貸,在資本市場也缺乏直接融資途徑,中小企業上市數量寥寥、比例很少,極難取得發行債券融資的資格。為解決中小企業融資難的問題,上海曾嘗試開設小額公司、村鎮銀行等,但效果并不理想。邵志清認為,對于一些成長性好、市場前景好、信用好的中小企業,特別是科技型中小企業和從事互聯網新業態的中小企業,對它們提供風險小,完全可以創新思路。

對于一些從事互聯網新業態的中小企業,可建立由金融機構和互聯網平臺企業共同參與、緊密結合的網絡銀行。網絡銀行定位于為中小企業提供金融服務,單筆融資適度控制在一定規模內。同時依托電子商務的交易、支付、信用、物流、安全等各類平臺上的交易數據和信息,建立公正、透明、權威的第三方專業評估機構,為網絡銀行給網企發放提供重要依據,減少風險。電子商務平臺企業試點成功后,可進一步擴大到互聯網上的旅游、出版、娛樂、等行業。

對于科技型中小企業,建議金融部門采取試點先行方式,允許商業銀行在風險可控的前提下,在發放的同時參與科技型企業的股權投資,提高銀行放貸積極性,實現銀企雙贏。同時,政府部門盡快組織搭建知識產權專業評估機構等,評估有關科技型中小企業知識產權的市場前景、技術含量和產業化能力,為金融機構提供重要的放貸評估依據。

更多精彩資訊請關注查字典資訊網,我們將持續為您更新最新資訊!

全是干貨!@高校畢業生 ,多地最新就業創業政策了解一下2020-06-03

全是干貨!@高校畢業生 ,多地最新就業創業政策了解一下2020-06-03 打造一流海洋科技標桿園區 啟迪中海科技園落戶廣州2016-10-28

打造一流海洋科技標桿園區 啟迪中海科技園落戶廣州2016-10-28 國務院發《決定》47項資格證取消 持續降低就業創業門檻2016-10-28

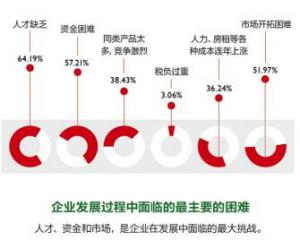

國務院發《決定》47項資格證取消 持續降低就業創業門檻2016-10-28 缺資金、缺技術、缺經驗、缺人!創業路上的多重障礙該如何跨越?2016-10-28

缺資金、缺技術、缺經驗、缺人!創業路上的多重障礙該如何跨越?2016-10-28 小米生態鏈借道花花草草潛伏現代農業?2016-10-28

小米生態鏈借道花花草草潛伏現代農業?2016-10-28