財政部日前同意北京對本市行政區域內繳納增值稅、消費稅、營業稅的單位和個人(包括外商投資企業、外國企業及外籍個人),按照其實際繳納“三稅”稅額的2%征收地方教育附加。財政部表示,北京征收的地方教育附加應專項用于改善辦學條件,不得用于發放教職工工資福利和獎金。上述規定自2012年1月1日起執行。

財政部要求,地方教育附加由北京市地方稅務部門征收,征收時應使用市級財政部門統一印制的財政票據,就地繳入地方國庫,納入地方財政預算,實行“收支兩條線”。

影響

“2%對納稅單位影響有限”

中國社科院財貿所稅收研究室主任張斌昨日表示,“地方教育附加”應納入“費用”的范疇,而非額外征稅。

事實上,北京此前的稅收中一直有“教育費附加”,該稅費從1986年7月1日起在全國統一征收,征收率為3%。

張斌談及兩者區別時表示,地方教育附加是地方政府根據《教育法》和財政部有關通知要求,結合本地實際可以決定開征的屬于地方政府性基金,專款專用。

張斌表示,“地方教育附加”對納稅單位的影響有限,對同一個單位,“三稅”一般不可能疊加征收。他舉例說,如某服務業單位營業額為1000萬,按照服務業營業稅率為5%,那么其應繳營業稅便為50萬,再以50萬乘以2%,即為1萬元。這1萬元就是該單位應繳納的“地方教育附加”額度。不過其也表示,雖然所收額度對于企業來說并不算大,但也不能排除部分單位把這種費用轉嫁給消費者。

背景

沖刺“教育投入占GDP4%”

財政部財政科學研究所副所長劉尚希認為,出臺此政策,主要在于緩解教育經費不足。

財政部近日解讀《國務院關于進一步加大財政教育投入的意見》時提出,今明兩年將提高財政教育支出占公共財政的比例,從而實現教育投入占GDP總量4%的目標。

為如期實現4%目標,在增加公共財政預算教育投入的同時,還要積極拓寬財政性教育經費來源渠道,包括統一內外資企業和個人教育費附加制度、全面開征地方教育附加、從土地出讓收益中按比例計提教育資金。

表示,“4%的目標”從1993年提出至今,財政部門一直以“資金缺口大”為借口“叫窮”,實際上反映的是財政資金支出結構的問題。近幾年,無論是四萬億投資還是“三公”消費,其所需資金遠遠大于教育經費的支出。事實上,“4%”也是一個很低的投入水平,發達國家達到5%左右,欠發達國家的平均投入水平是4.1%。

更多精彩資訊請關注查字典資訊網,我們將持續為您更新最新資訊!

全是干貨!@高校畢業生 ,多地最新就業創業政策了解一下2020-06-03

全是干貨!@高校畢業生 ,多地最新就業創業政策了解一下2020-06-03 打造一流海洋科技標桿園區 啟迪中海科技園落戶廣州2016-10-28

打造一流海洋科技標桿園區 啟迪中海科技園落戶廣州2016-10-28 國務院發《決定》47項資格證取消 持續降低就業創業門檻2016-10-28

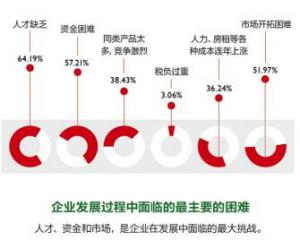

國務院發《決定》47項資格證取消 持續降低就業創業門檻2016-10-28 缺資金、缺技術、缺經驗、缺人!創業路上的多重障礙該如何跨越?2016-10-28

缺資金、缺技術、缺經驗、缺人!創業路上的多重障礙該如何跨越?2016-10-28 小米生態鏈借道花花草草潛伏現代農業?2016-10-28

小米生態鏈借道花花草草潛伏現代農業?2016-10-28