2008年以來,我國通過采用直接優惠(包括稅收減免、降低稅率等)和間接優惠(諸如投資抵免、加計扣除、減計收入、允許計提風險準備等)方式實施的減稅措施累計已有70多項,涉及十幾個稅種,每年減稅規模達數千億元,有效助推了小微企業發展壯大。

2008年12月,財政部、國家稅務總局聯合下發《關于全國實施增值稅轉型改革若干問題的通知》明確增值稅轉型改革要點,包括納稅人允許抵扣的固定資產進項稅額等8項決定,有效消除生產型增值稅稅制所決定的重復征稅的因素。

2009年財政部、國家稅務總局發布的《關于小型微利企業有關企業所得稅政策的通知》和2011年發布的《關于繼續實施小型微利企業所得稅優惠政策的通知》兩個文件中相繼作出規定,對符合稅法規定條件的年應納稅所得額低于3萬元(含3萬元)的小型微利企業,其2010年度和2011年度的所得減按50%計入應納稅所得額,按20%的稅率繳納企業所得稅。

根據2009年財政部、國家稅務總局《關于執行企業所得稅優惠政策若干問題的通知》中的規定,企業所得稅法及其實施中規定的其他各項稅收優惠,凡小型企業符合規定條件的,均可以同時享受。

財政部、國家稅務總局《關于小型微利企業所得稅優惠政策有關問題的通知》于2011年11月29日發布,規定從2012年1月1日至2015年12月31日,對年應納稅所得額低于6萬元(含6萬元)的小型微利企業,其所得減按50%計入應納稅所得額,按20%的稅率繳納企業所得稅。

此外,營業稅改增值稅范圍不斷擴大。2012年1月1日起,上海市交通運輸業和部分現代服務業營業稅改征增值稅試點啟動,9月1日北京在交通運輸業和部分現代服務業正式實施營業稅改征增值稅試點改革。這項改革將有助于消除重復征稅,減輕企業稅負。

更多精彩資訊請關注查字典資訊網,我們將持續為您更新最新資訊!

全是干貨!@高校畢業生 ,多地最新就業創業政策了解一下2020-06-03

全是干貨!@高校畢業生 ,多地最新就業創業政策了解一下2020-06-03 打造一流海洋科技標桿園區 啟迪中海科技園落戶廣州2016-10-28

打造一流海洋科技標桿園區 啟迪中海科技園落戶廣州2016-10-28 國務院發《決定》47項資格證取消 持續降低就業創業門檻2016-10-28

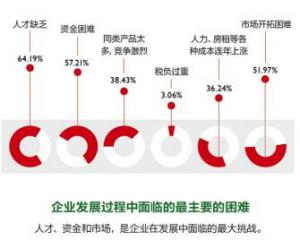

國務院發《決定》47項資格證取消 持續降低就業創業門檻2016-10-28 缺資金、缺技術、缺經驗、缺人!創業路上的多重障礙該如何跨越?2016-10-28

缺資金、缺技術、缺經驗、缺人!創業路上的多重障礙該如何跨越?2016-10-28 小米生態鏈借道花花草草潛伏現代農業?2016-10-28

小米生態鏈借道花花草草潛伏現代農業?2016-10-28